一、关键时间节点与市场规模预测

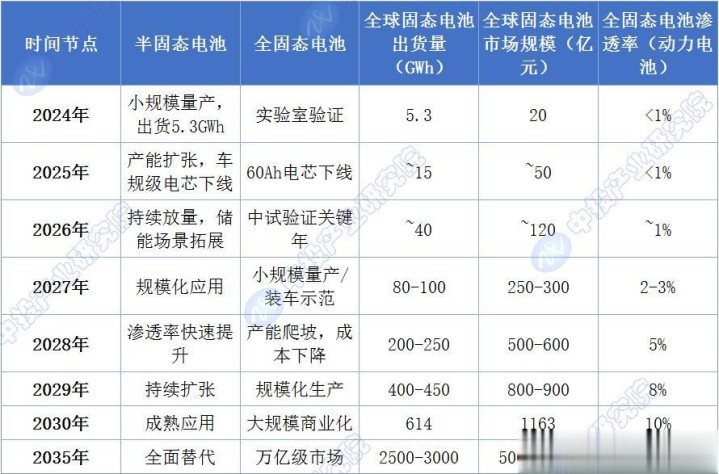

固态电池的产业化并非一蹴而就,而是沿着“半固态→准固态→全固态”的路径逐步推进。半固态电池作为过渡方案,已在2024-2025年实现了小规模量产和装车应用。全固态电池的产业化时间表也已基本清晰:2026年为中试验证关键年,2027年小规模量产装车,2030年大规模商业化。这一节奏得到了全球主流电池企业和车企的共识。

图表:2024-2035年固态电池产业化时间表与市场规模预测

2024年全球固态电池出货量5.3GWh,同比增长4.3倍,全部为半固态电池,主要为中国企业生产。这一高速增长表明,半固态电池已从实验室走向市场,开始获得实际应用验证。预计到2027年,随着全固态电池小规模量产启动,全球固态电池出货量将达到80-100GWh,市场规模约250-300亿元。到2030年,EVTank预测全球固态电池出货量将达到614.1GWh,在整体锂电池市场的渗透率约为10%。其中,全固态电池出货量预计约100GWh,市场规模约172亿元。这一预测意味着,从2024年到2030年,固态电池市场将实现超过100倍的增长,复合年增长率超过100%。

2026年的核心催化事件:红旗首台全固态电池包已成功装载于红旗天工06车型并试制下线(2025年12月),正式进入实车测试阶段,这是国内全固态电池从实验室走向实车验证的重要里程碑。吉利宣布2026年将完成自研全固态电池首个电池包下线并启动装车验证。广汽全固态电池中试线已建成投产,2026年启动小批量装车验证。奇瑞公布“犀牛S”全固态电池,建成0.5GWh中试线。这些事件表明,2026年将是全固态电池从电芯走向Pack、从实验室走向实车的转折之年。

在技术层面,工信部重大研发专项于2025年底至2026年初进行了中期审查。审查结果显示,全固态电池的能量密度已达400Wh/kg水平,充电倍率可达1C,基本完成此前固态专项要求。但循环寿命指标仍有待突破:硫化物-硅碳路线循环寿命约500-800次,硫化物-无负极路线约300-500次,距离1000次目标尚有差距。这一结果表明,循环寿命是目前全固态电池产业化的主要瓶颈,预计2026年将成为各企业集中攻关循环寿命问题的关键年份。

图表:欧阳明高三代全固态电池技术路径

中国科学院院士欧阳明高提出的三代技术路径,清晰地勾勒了全固态电池的演进方向。第一代(2025-2027年)以石墨或低硅负极为主要方向,目标是打通硫化物电解质技术链,实现全固态电池从无到有的突破。这一代产品主要面向长寿命、大倍率应用场景,能量密度虽然仅250-300Wh/kg(与当前高端液态电池相当),但安全性大幅提升,有望在特殊场景(如军工、高端商用车)率先应用。第二代(2027-2030年)以高硅负极为核心,能量密度提升至400Wh/kg,是真正意义上的高能量密度全固态电池,将面向下一代乘用车电池应用。第三代(2030-2035年)以锂金属负极为终极目标,能量密度突破500Wh/kg,将彻底解决续航焦虑问题。

二、主要企业进展与量产时间表

全球固态电池领域的竞争格局呈现“中日韩领跑、欧美跟进”的态势。日本和韩国在硫化物全固态电池领域起步最早,丰田、三星SDI等企业拥有深厚的技术积累。中国则在半固态电池领域率先实现量产,并在全固态电池领域快速追赶,形成了宁德时代、比亚迪、国轩高科、亿纬锂能等一批具备国际竞争力的企业。

图表:全球主要固态电池企业进展与量产计划

宁德时代作为全球动力电池龙头,在全固态电池领域的布局最为全面。公司组建了千人研发团队,覆盖硫化物和凝聚态聚合物两条技术路线。其凝聚态电池(半固态)能量密度已突破500Wh/kg,并计划于2027年量产。在全固态电池方面,宁德时代已建成中试线,2025年60Ah电芯下线,计划2027年小批量生产。公司推出的“双核”架构(主能量区+固态增程区)是一种创新性的系统集成方案,有望在不牺牲成本效益的前提下,加速固态电池的商业化应用。

国轩高科在全固态电池领域取得了令人瞩目的进展。其“金石”全固态电池采用硫化物电解质,通过材料创新实现了硫化物电解质电导率提升60%、单体容量增长150%、预紧力下降90%的突破。公司建成的首条全固态实验中试线已投产,设计产能0.2GWh,实现包括高精密涂布在内的关键技术国产化,良品率达90%。公司已启动2GWh量产线设计,计划2027年实现小批量装车。国轩高科在全固态电池领域的“突围能力”已得到行业广泛认可。

清陶能源是国内首批实现兆瓦时级固态电池产业化验证的先锋企业。其与上汽集团深度合作,搭载清陶半固态电池的智己L6已上市,电芯能量密度约368Wh/kg、续航逾1083km,且通过针刺安全测试。清陶能源以硫化物固态电解质为核心,搭配高压实片材与界面处理技术,已形成自主设备、完整工艺链与样车落地能力,产业化路径清晰。

丰田是全球固态电池领域的先行者,拥有最多的固态电池专利。丰田在硫化物全固态电池领域深耕多年,2023年宣布在制造工艺上取得突破,计划2026年初期量产,2027-2028年全面商业化应用。然而,丰田的量产时间表已多次推迟,表明全固态电池的产业化难度超乎预期。

三星SDI在2026年展示了其SolidStack全固态电池样品,采用硫化物电解质,能量密度目标高达600Wh/kg。该产品主要面向人形机器人和城市空中交通(UAM)等新兴应用场景,计划2027年下半年进入量产阶段。

三、政策驱动力与资金支持

固态电池作为下一代电池技术的核心方向,受到了全球各国政府的高度重视。中国已构建起“中央政策引领—地方产业配套—财政金融支持”的立体化推进体系,政策支持的力度和系统性在全球范围内处于领先地位。

图表:国家层面固态电池支持政策与资金规模

2024年工信部推出的60亿元重大研发专项,是国内固态电池领域规模最大的单项财政支持。该项目支持宁德时代、比亚迪、一汽集团、上汽集团、卫蓝新能源、吉利汽车等6家企业承担研发任务,同时还包括知识产权体系构建(2亿元)和表征体系构建(2亿元)。项目目标是在2027年实现单项目1000辆示范性装车应用。这一“揭榜挂帅”式的支持模式,有效调动了龙头企业投入固态电池研发的积极性。

2025年出台的《电动汽车用动力蓄电池安全要求》新国标(GB38031-2025)将于2026年7月1日起执行。该标准将热扩散测试要求从此前的“着火、爆炸前5分钟提供热事件报警信号”升级为“不起火、不爆炸(仍需报警),烟气不对乘员造成伤害”。这一堪称严苛的安全标准,将倒逼产业加速转向本征安全的固态电池。液态电池几乎无法在不牺牲能量密度的前提下通过该测试,而固态电池拥有高安全性的天然优势使其成为最优解。

《电动汽车用固态电池》作为全球首部固态电池国家标准,已于2025年12月完成征求意见稿编制。该国标明确液态电池、固液混合电池(半固态电池)、固态电池(全固态电池)的术语和分类,并在固态电池判定方面明确失重率应不大于0.5%。这一量化界定标准,将为产业链材料选型、产线设计、产品认证、市场准入等提供权威标准基础,推动固态电池产业从政策引导加速走向规范化发展。

地方层面,深圳、上海、长三角等地出台了专项产业行动方案,通过培育区域产业集群、提供税收优惠、设立研发专项等多元化举措,加速形成有利于固态电池技术孵化与产业集聚的良好生态。工信部在《先进动力电池创新发展行动计划(2025-2030)》中明确,对固态电池中试线给予30%的设备购置补贴。长三角、珠三角等地也推出了“固态电池示范运营项目”,车企搭载国产半固态电池的车型可获补贴。

据东吴证券估算,仅2024-2027年,中央+地方对固态电池产业的直接财政支持将超过150亿元,撬动社会资本超500亿元。这一大规模的资金投入,为固态电池产业从技术研发到产业化落地提供了坚实的资金保障。

公司介绍:

【中投顾问】是中国领先的产业研究咨询专业机构,提供产业研究、产业规划和产业招商的全流程服务,还开发了产业研究咨询的大数据平台【中投顾问产业大脑】。有任何专业问题欢迎互动交流。

金河配资提示:文章来自网络,不代表本站观点。